Ведь от того, насколько выше процент прибыли вашего фонда по сравнению с конкурентами,

зависит то, насколько безбедной будет та самая старость. В долгосрочной, на 40

лет перспективе разница в суммах накоплений может доходить до двух раз.

Если честно, до нынешней ситуации в экономике вообще и с выплатами во вторую

пенсионную ступень в частности, никогда не обращала внимания на показатели эффективности

работы пенсионных фондов. Просто присоединилась и ко второй, и к третьей ступени

в своем банке. Поскольку аргументация необходимости этого шага железная: население

стареет, и поступлений социального налога не хватит, чтобы обеспечить достойную

пенсию. Да и вообще – бабушки-дедушки всего мира неплохо живут на выплаты из своих

пенсионных фондов.

А тут взглянула на сводную таблицу показателей – и срочно захотелось сменить

фонды. Впрочем, обо всем по порядку.

Гипотетические компенсации

Как известно, тем, кто хочет продолжать платить 2 процента от своей брутто-зарплаты

в фонды второй ступени – «в одиночку», без 4 процентов со стороны государства,

нужно написать об этом заявление. С 1 августа – в своем банке. Или с 1 октября

по 30 ноября - по адресу

www.pensionikeskus.ee. И в том, и в другом случае деньги начнут уходить с 1 января 2010 года.

Заглянув все на тот же сайт -

www.pensionikeskus.ee, можно узнать, что присоединившихся ко второй ступени у нас около 586 тысяч

человек, общий объем фондов второй ступени составляет 13,2 миллиарда крон. Количество

желающих продолжить оценивается приблизительно в 25 процентов от всех присоединившихся.

Если вы – один из них, то государство обещает в будущем компенсировать сознательность

большими, по сравнению с теми, кто решил взять тайм-аут, выплатами. Как вариант

– вы пока не продолжаете, но в 2014-2017 платите не по 2, а по 3 процента, с тем,

что государство добавляет не 4, а 6 процентов. Правда, тут есть один подводный

камень. Если номинальный рост экономики будет ниже 5 процентов, то государство

имеет право отложить выплату компенсаций – отмечает председатель правления инвестиционных

фондов Swedbank в Эстонии Фабио Филипоцци.

Кому точно стоит платить

Несомненно стоит написать заявление о продолжении выплат в пенсионные фонды второй

ступени родившимся в 1942-1954 годах. Поскольку они могут продолжать делать накопления

на основании привычной схемы 2+4 процентa.

- Определенно стоит представить заявление о продолжении и студентам, которые

сегодня, возможно, не работают, поэтому платеж в два процента от их дохода – несуществующая

сумма, - отмечает исполнительный директор, управляющий активами LHV Михкель Оя.

- Но за это они получат от государства компенсацию в 6 процентов тогда, когда

пойдут на работу и будут получать приличную зарплату.

В минусе: от 13 200 до 150 000 крон

Есть ли смысл продолжать платить остальным? Swedbank, например, посчитал, что,

продолжив, человек со средней зарплатой в 12 000 крон брутто к 2017 году накопит

на 13 200 крон больше, чем отказавшиеся от этой идеи.

LHV считает на длительную перспективу. Михкель Оя приводит пример для молодого

человека с зарплатой в 10 000 крон брутто. Так вот, за время паузы он не инвестирует

во вторую ступень около 14 400 крон. Учитывая среднюю выработку (то есть прибыль)

фонда третьей ступени в 6 процентов годовых, за остающиеся до пенсионного возраста

40 лет эта сумма вырастет до 150 000 крон, что к тому моменту составит около 13

процентов всех его накоплений второй ступени.

Теряет человек

В связи со всем этим фонды сейчас громко призывают нас продолжать вносить деньги.

А мы, понятно, сомневаемся: исключительно ли из благородных побуждений?

- Перерыв платежей не угрожает инвестиционной деятельности пенсионных фондов,

- говорит Михкель Оя.- Ни одна из инвестиций LHV в пенсионные портфели не предполагала,

что деньги будут поступать в фонды постоянно. Перерыв в платежах – это проблема

наших клиентов, среди которых много тех, кто хотел бы продолжать инвестиции и

сейчас, когда рынки ценных бумаг невысоки и цены благоприятные.

- Для управляющих фондами временная приостановка платежей не составит проблемы,

- соглашается специалист отдела инвестиционных продуктов банка Sampo Пеэтер Шамардин.

– А для клиентов фондов второй ступени ситуация серьезная – из-за того, что им

не удастся отложить часть денег, в будущем их пенсия будет меньше.

Вверх-вниз

Ну, а теперь самое время вернуться к основополагающему вопросу – насколько эффективны

наши фонды.

- До кризиса, по состоянию на 30 июня 2007 года, доходность основанного на 50

процентах акций и 50 процентах облигаций фонда K3 составляла 11,2 процента, -

подчеркивает Фабио Филипоцци. - Как тогда не стоило надеяться на сохранение такой

высокой доходности, так и нынешняя низкая доходность таковой не останется. Истина

– посередине.

- В Эстонии всего 19 различных пенсионных фондов второй степени – как с лучшей

выработкой, так и с более низкой, - говорит Михкель Оя. - Увы, крупнейшие фонды,

в которые вкладывают деньги больше всего людей, в прошлом году показали самые

низкие результаты. И потому общий результат был слабым для всех фондов.

- Результаты фондов предсказать наперед невозможно, - считает Пеэетр Шамардин.

- Поэтому невозможно сказать, как много времени потребуется, чтобы поднять чистую

стоимость паев на прежний высокий уровень.

Это понятно, что пугаться «временных трудностей» не стоит – мировая экономика

всегда переживала то взлеты, то падения и результат просчитывается только в долгосрочной

перспективе. Но, честно говоря, в сегодняшней ситуации так и хочется поискать

альтернативный вариант.

Не все то золото

Так вот, как вариант – некоторые финансисты предлагают не доверять свое будущее

пенсионным фондам. Например, на встрече в международном медиа-клубе Impressum

известный российский аналитик Михаил Хазин отметил, что те, кому еще нет 40 лет,

надежнее всего могут обеспечить себе пенсию, инвестируя в золото, цена на которое

в долгосрочной перспективе всегда уверенно растет. Может быть, в самом деле стоит

начать складывать в свою ячейку в банке унцию за унцией?

- За унцию золота в течение последних пары сотен лет всегда можно было получить

приличный костюм от портного, это означает, что подъем цены золота покрывает инфляцию,

- комментирует Пеэтер Шамардин. - Из истории известно, что долговременное инвестирование

в акции перебивает как инфляцию, так и рост цены на золото. Я не знаю, что в будущем

перебьет инфляцию – золото или рынок акций, оба эти инструмента инвестиций или

же один из них. Но не могу не отметить, что помещенные во вторую пенсионную ступень

деньги в большей части поступили со стороны государства. И это делает из второй

ступени аттрактивный инструмент долговременного инвестирования – даже несмотря

на временную приостановку платежей.

- Главное различие тут в том, что инвестиции в финансовую базу – облигации и

акции, со временем растут, тогда как инвестиции в реальную базу – золото, сырье,

лишь сохраняют вложенное, - поясняет Михкель Оя. - Поэтому прибыль от вложений

в финансовую базу выше. В мире есть много аналитиков и рекомендаций, но зачастую

проблема в том, что их советы запаздывают. Прислушиваясь к рекомендациям аналитика,

нужно обязательно выяснить, насколько точными оказались его более ранние прогнозы.

Менять или не менять?

Если посмотреть на сводную таблицу показателей всех пенсионных фондов второй

ступени – картина с процентами выработки фондов разных банков мягко говоря, очень

разная. Хуже всего дела у прогрессивных, основанных на 50 процентах акций, фондов,

которые есть у каждого банка.

И тут есть два мнения. Одни экономисты считают, что сегодня имеет смысл открыть

срочный вклад – в пользу этого решения говорит высокая процентная ставка. Ну,

а когда ситуация на рынке акций станет благоприятной, можно снова отчислять средства

в пенсионные фонды. Другие полагают, что, возможно, стоит перевести деньги в самые

консервативные – инвестирующие только в облигации – фонды, они сейчас в самом

что ни на есть выгодном положении.

- Если человек может предвидеть падения и подъемы рынка акций, и как следствие

– вовремя менять свои пенсионные фонды, он должен работать управляющим фондом

и успешно руководить деньгами других людей, - говорит Михкель Оя. - Задним числом

можно сказать, что в 2008 году стоило хранить деньги в консервативных фондах.

Но я уверен, что сегодня предпринимать такой шаг уже поздно: наметились тенденции,

которые наберут силу в 2010 году и ситуация на рынке акций изменится. При этом

всегда стоит наблюдать, кто управляет пенсионным фондом и насколько хорошо действует

в разные времена. В среднем, каждый год выработка на 2 процента больше, чем у

конкурентов, означает, что через 40 лет во второй ступени у вас может быть в 2

раза больше денег.

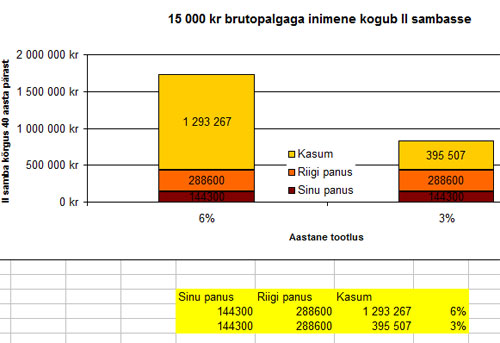

И показывает график (см. в начале), демонстрирующий, как в течение 40 лет растут

вложения в прогрессивные фонды второй ступени человека с зарплатой в 15 тысяч

крон брутто: «В одном случае средняя выработка фонда 3 процента, в другом случае

– 6 процентов в год. Средняя выработка в 3 процента дает в результате 828 000

крон: из которых 433 000 вложил сам человек и государство и 400 000 – прибыль

от инвестиций. Средняя выработка в 6 процентов дает в будущем 1 726 000 крон:

из которых 433 000 вложил человек и государство и 1 293 000 – прибыль от инвестиций».

- Лучшее, что может сделать человек – не поддаваться эмоциям, - уверен Пеэтер

Шамардин. – Стоит изучить всю информацию и решать своей головой, что для тебя

самое выгодное. Нужно понимать также, что смена фондов одного банка на фонды другого

банка повлечет за собой дополнительные расходы, которые могут доходить до тысяч

крон и будут взяты с вашего пенсионного счета. Поэтому нет смысла легко менять

один фонд на другой – нужно все как следует обдумать.

Ступень третья - добровольная

Отдельная история – с пенсионными фондами третьей ступени. Присоединившихся к

ней меньше – около 54 тысяч человек. Объем фондов третьей ступени также меньше

– менее 1 миллиарда крон.

Поскольку из второй ступени выйти невозможно, этот вопрос и не поднимается. Но

стоит вам прийти в банк, чтобы обсудить возможность отказаться от третьей пенсионной

ступени и забрать свои деньги, консультант сразу же откроет таблицы и продемонстрирует,

что с начала года рынки акций практически всех стран показали тенденцию роста,

и что ваш вклад за эти месяцы вырос на такую-то сумму.

К слову, стоимость среднего имущества в расчете на одного собственника пая фондов

второй ступени составляет 22 тысячи крон, а собственность среднего имущества в

расчете на пайщика фондов третьей ступени – 17 тысяч крон. И это при том, что

тут – каждый за себя: вносишь деньги только ты (помощь государства не предусмотрена)

и столько, сколько решил сам.

Специалисты утверждают, что из фондов третьей ступени забрали деньги чуть ли

не единицы. Возможно, потому что политики оставили неизменным основополагающий

принцип: подоходный налог со взносов в третью ступень по-прежнему будет возвращаться.

А может быть, потому что «добровольцы» третьей ступени - думающие на перспективу

люди: говорят же, что инвестировать сегодня особенно выгодно?..

Но и в этом случае стоит еще раз все серьезно взвесить. Так, сводные таблицы

показателей выработки фондов как второй, так и третьей ступени можно посмотреть

в Интернет – на странице www.pensioonikeskus.ee или на www.aripaev.ee. И в общем,

может быть, и хорошо, что сегодня мы попали в ту ситуацию, в какую попали. По

крайней мере, у нас появился повод подумать, как лучше распоряжаться своими деньгами.